中国の経理財務手法が凄い?AI活用の最新トレンドを徹底解説

はじめに

中国でも経理財務の分野でデジタル化とAI活用が急速に進んでいます。とりわけ経理財務の分野では、電子発票の全国展開やAIの本格導入など、日本企業にとって見逃せない動きが加速しています。

中国の経理財務手法のトレンドを掴んでいないと、グローバルでの競争力や、中国拠点での実務対応に遅れが生じるリスクがあります。国家戦略としてのデジタル化、財務共有サービスの進化、生成AIの実務適用といった具体的な中国の動きを押さえておくことが、今後の経理財務を考えるうえで欠かせません。本記事では、中国の経理財務手法における背景から導入上の注意点まで、順を追って解説します。

中国の経理財務を取り巻く背景

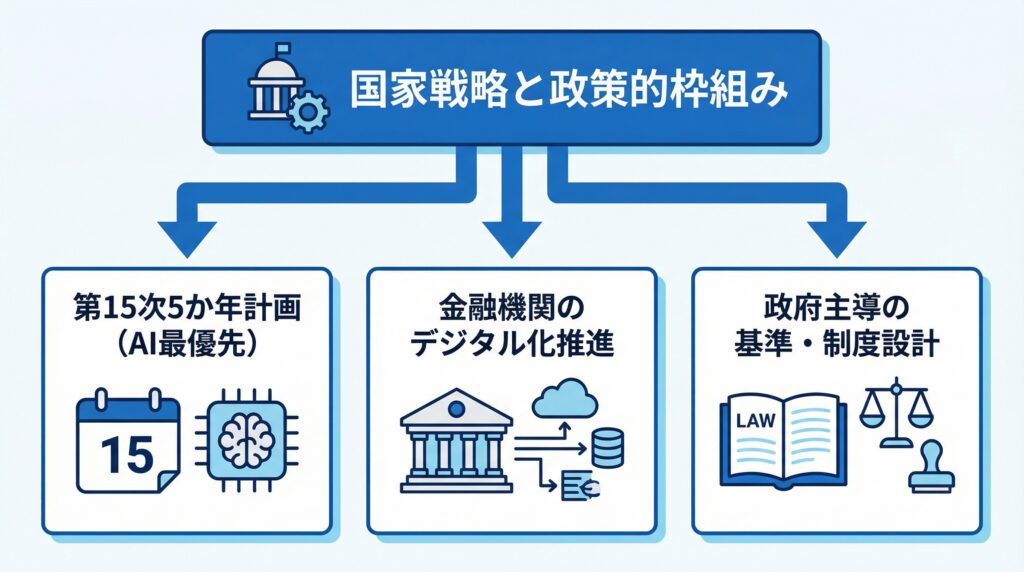

国家戦略としてのデジタル化推進

中国では経理財務のデジタル化が国家レベルの戦略として位置づけられています。第15次5か年計画(2026-2030年)では、AIが国家戦略上の最優先事項に引き上げられました。金融サービスはこの変革の最前線にあり、中国はAIを経済発展と軍事力の向上の両面で活用する方針を掲げています(参照*1)。

こうした国家方針を受けて、金融機関のデジタル化を加速する具体的な行動計画も策定されています。データ要素とデジタル技術を原動力とし、金融機関がデジタル技術を活用してサービスの質と効率を高めることが目標に掲げられました。対象にはテクノロジー金融、グリーン金融、インクルーシブ金融、高齢者向け金融、デジタル金融が含まれ、中国のデジタル経済の質の高い発展を後押しする構想です(参照*2)。

中国拠点を持つ企業にとっては、こうした国家戦略の方向性を踏まえたうえで、自社の経理財務体制をどう対応させるかを検討する必要があります。

会計情報化の政策的枠組み

ビッグデータやAIなどの技術革新が加速するなかで、経済社会のデジタル化が本格的に始まりつつあります。中国政府は、新技術を活用して会計業務のデジタル化を推進するにあたり、基準の欠如・制度の不備・人材の不足といった問題を早急に解決する必要があるとしています(参照*3)。

この政策的な枠組みが示すのは、中国における経理財務のデジタル化が民間企業の自発的な取り組みだけでなく、政府主導で基準づくりや制度設計が進められているということです。経理財務のトレンドを把握するうえでは、技術面だけでなく、こうした政策の動きを合わせて確認することが求められます。

電子発票(数電発票)の全国展開

数電発票の仕組みと特徴

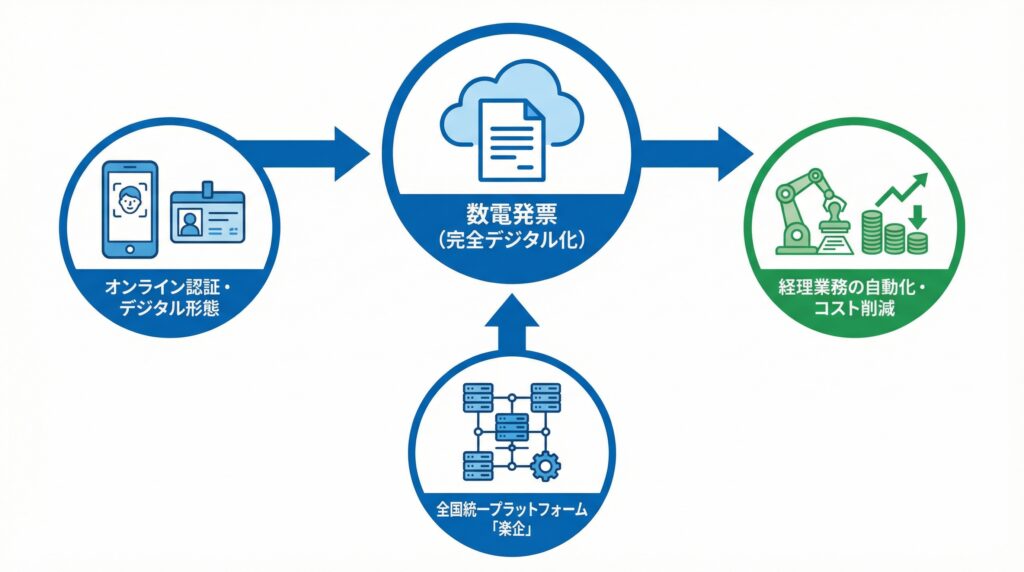

数電発票とは、中国で導入が進む完全デジタル化された電子発票(電子インボイス)のことです。従来の紙の発票と比べて、大きく3つの違いがあります。まず、複数あった発票の控え(聯次)が単一に簡素化されました。次に、紙の形態に依存していたものがデジタル形態に置き換わりました。そして、税務署の窓口で紙の申請・発行を行う方式から、オンラインでの本人認証を経て利用する方式へと変わっています(参照*4)。

数電発票はデジタル形態でゼロコストでの発行・交付・保管を実現しており、企業の経営コストを大幅に引き下げる効果があります。取引時に自動・一括・知能的に納税処理を行えるようになり、企業コストの大幅な節約が可能です(参照*5)。

自社で紙の発票を扱っている場合は、数電発票への移行が経理業務のコスト構造にどの程度影響するかを試算しておくことが必要です。

導入の経緯と全国統一プラットフォーム

数電発票の全国展開は段階的に進められてきました。中国の国家税務総局は、各地域で順調に実施されたパイロットプログラムの成果を踏まえ、完全デジタル化された電子発票の全国展開を正式に発表しました。この全国展開は2024年12月1日から実施されています(参照*6)。

全国統一のプラットフォームとして開発されたのが「楽企(Leqi)プラットフォーム」です。このプラットフォームは、一定の基準を満たす企業がAPIを通じて税務当局と接続し、情報のやり取りを自動化できる仕組みを備えています。政府の目標は、紙の発票のすべてのデータをデジタル形式に変換し、書類が生み出されて人々の手に渡るまでの一連の過程を追跡できる完全デジタル化を達成することです(参照*7)。

数電発票は全国の発票利用企業の98%をすでにカバーしており、経済社会のデジタル化を大きく推進する取り組みとして、国家統治・経済社会・納税者・税務当局・国際協力の各方面でメリットをもたらしています(参照*5)。

企業の経理業務への影響

数電発票の導入は、企業の経理業務のあり方を根本から変えつつあります。中国移動(チャイナモバイル)が電子証票の会計データ標準を適用した事例では、データソースの標準統一と業務プロセスの再構築が進み、会計処理の自動化による効率向上、財務管理のデジタル化による質の改善、会計書類の電子化によるコスト削減が実現しました。これにより、年間で総合管理コスト5000万元(日本円で約11億6,000万円)以上の節約を達成しています(参照*8)。

このように、中国の経理財務手法では発票のデジタル化を起点にして、会計処理の自動化や財務データの標準化が一体的に進んでいます。日本企業が中国で事業を展開する場合、数電発票への対応状況と、それに伴う経理業務フローを見直す必要があります。

財務共有サービス(SSC)の進化

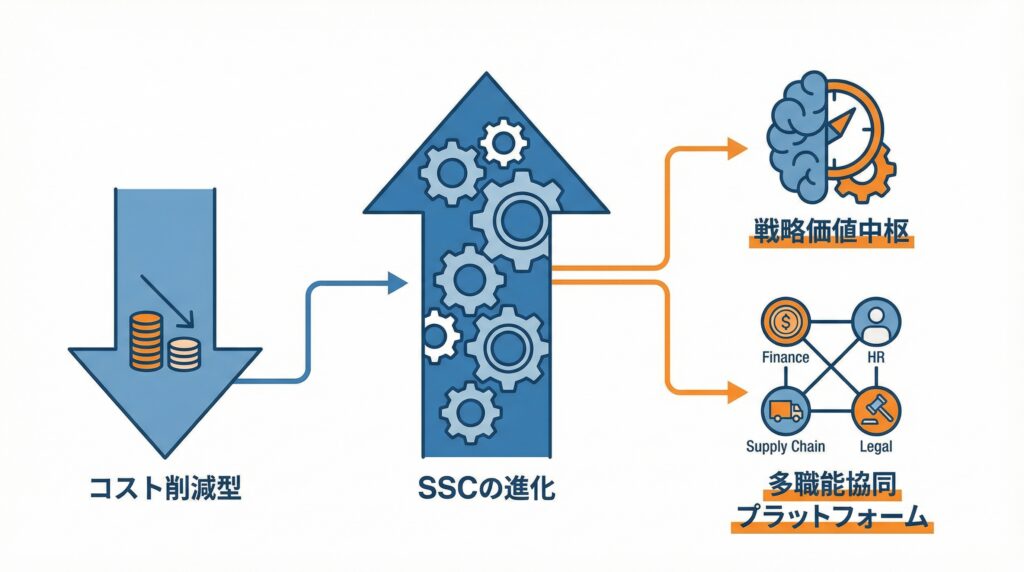

コスト削減から戦略価値中枢への転換

中国における財務共有サービスセンター(SSC)は、単なるコスト削減の手段から、企業経営の中核を担う存在へと変貌しています。2025年の調査によると、共有サービスの理念は「コスト最適化エンジン」から「戦略価値中枢」へと深く変化しています。現在では、会計の専門人材にとって、戦略的な助言者としての役割をさらに広げ、企業の信頼・透明性・価値を守る存在へと成長する機会をもたらしています(参照*9)。

86%の企業がSSCを優先的な業務提供モデルとして採用しています。さらに先進的な21%の企業は「センターオフィス」と呼ばれる形態にアップグレードし、統一データ基盤とAI技術を組み合わせ、企業全体の「意思決定の頭脳」を構築しています。SSCを導入済みの企業は、現在の位置づけが「コスト削減型」にとどまっていないかを点検し、戦略貢献型への移行を検討することが求められます。

多職能協同プラットフォームの台頭

SSCの対象範囲は財務にとどまらず、複数の機能領域に広がっています。2025年の調査によると、共有サービスの職能浸透率は財務が90%、人事が61%、サプライチェーンが43%、法務が25%へと拡大しています(参照*9)。

デジタル面では、GBS(グローバル・ビジネス・サービス)組織の58%がAIの導入を進めており、財務とIT領域での実装率は46%に達しています。財務SSCを運用している企業にとっては、人事やサプライチェーンといった隣接領域との統合を視野に入れた体制設計を進めることが求められます。

AI・生成AIの財務領域への応用

AI導入の現状と主要ユースケース

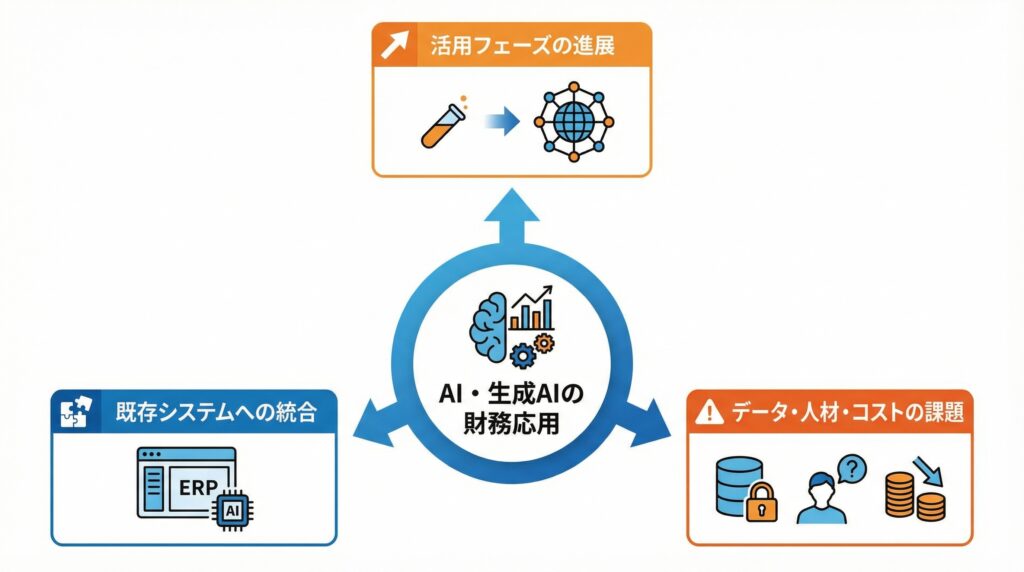

中国の金融・財務分野におけるAI活用は、実験段階から本格的な展開段階へ移行しています。中国本土・香港の銀行・保険・資産運用セクターを対象に実施された調査では、AIの活用は実験からスケール化へ進み、さらに中核プロセスの再構築や新サービスの立ち上げへと発展していることが明らかになっています(参照*10)。

財務は膨大なデータに依拠する分野であり、生成AIはデータを駆動力とするため、生成AIは財務領域との相性が良いとされています。たとえば、生成AIを活用した予測モデルは、極めて短時間で大量のデータセットを分析し、即時かつ継続的なデータの傾向を示すとともに、リアルタイムの監視と予測をすることが可能です(参照*11)。

中国市場では、多国籍企業がAI技術の本格的な導入を進めています。顧客対応、サプライチェーンの最適化、精密なマーケティング、研究開発などの領域でAIが活用されています(参照*12)。

組み込み型AIとプラットフォーム統合

AIをどのような形で財務業務に組み込むかは、導入成果を左右する大きなポイントです。普通の生成AIは、利用者がチャット画面などに指示を入力し、その都度、要約・文章作成・分析案の提示を受ける使い方が中心です。これに対し組み込み型AIは、ERPや会計システムなどの業務基盤にAI機能を直接組み込み、請求処理、照合、予測、異常検知などを業務フローの中で実行します。つまり「業務の中で動くAI」であり、既存のデータ、権限管理、コンプライアンスの仕組みを引き継ぎやすい点が特徴です(参照*13)。

経理財務のAI導入を検討する際には、独立したAIツールを新規に導入するよりも、既存の財務プラットフォームにAI機能が統合された製品を選定するほうが、実装の速度と現場の定着率の両面で有利な選択肢となります。自社が利用中の会計システムにどのようなAI機能が搭載されているかを棚卸しすることが、第一歩となります。

導入における課題と人材不足

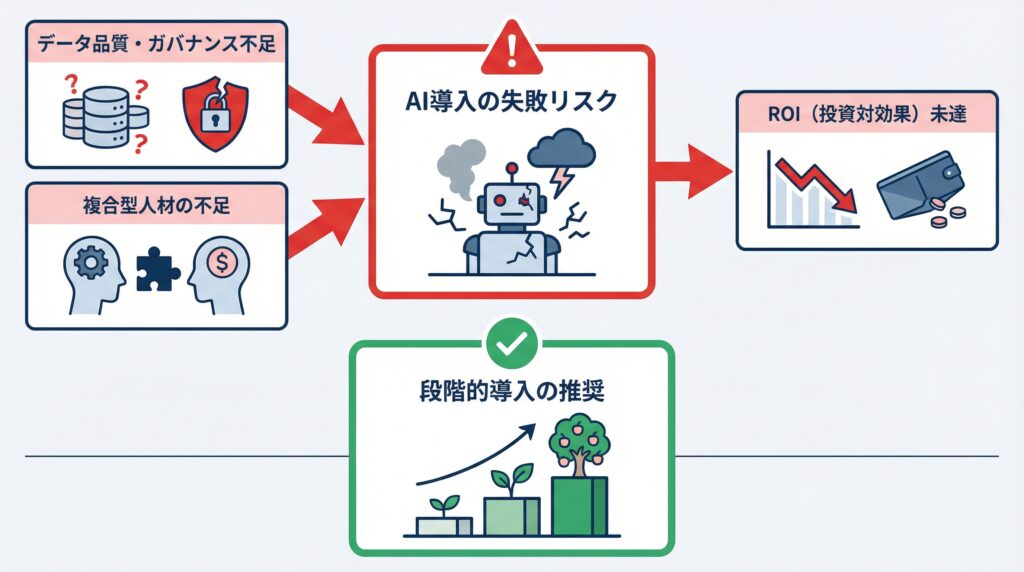

AI導入が加速する一方で、課題も鮮明になっています。中国本土・香港の金融セクターを対象とした調査では、データの品質とガバナンス、人材、組織文化の面で困難が生じていると指摘されています(参照*10)。

人材面の問題は特に深刻です。組織内部の人材構造と投資回収の期待値には明確なずれがあり、業務とAIの両方を理解する複合型人材の不足と、高額な技術投資・運用コストの二重の壁に直面しています(参照*9)。

AI導入を計画する段階では、技術面の検討だけでなく、業務知識とAIスキルを兼ね備えた人材の確保・育成計画を同時に策定する必要があります。

導入時の注意点

データ品質・ガバナンスの落とし穴

経理財務のデジタル化やAI導入を成功させるうえで、データの品質とガバナンスは最大の障壁の1つです。チーム構造を再設計し、新しいスキルに投資し、技術と人材が現代の財務機能のニーズに対応できるよう同時に進化させることが求められています(参照*14)。

AI導入を進める前に、自社のデータが正確で一貫性のある状態か確認し、ガバナンス体制の整備を先行させることが、失敗リスクを下げる基本的な手順です。

ROI未達と段階的導入の重要性

AI導入の投資対効果(ROI)が期待を下回るケースは珍しくありません。GBS組織を対象とした調査では、AIプロジェクトで実現したコスト削減率が大多数で10%未満にとどまっており、当初見込んでいた20%から40%の節約目標を大きく下回っています。その背景には、業務とAIの双方に精通した複合型人材の不足と、高額な技術投資・運用コストによる商業的価値の評価の難しさがあります(参照*9)。

中国の会計情報化の政策的枠組みにおいても、基準の欠如・制度の不備・人材の不足が解決すべき課題として挙げられています(参照*3)。こうした状況を踏まえると、全社一括でのAI導入ではなく、効果を測定しやすい小規模な業務領域から着手し、成果を確認しながら段階的に拡大していく方法が現実的な選択肢となります。

おわりに

中国の経理財務手法は、国家戦略としてのデジタル化推進、数電発票の全国展開、財務共有サービスの戦略的進化、そしてAI・生成AIの本格適用という複数のトレンドが同時に進行しています。いずれも政策と技術が一体となって動いている点が特徴です。

押さえるべきポイントは3つあります。数電発票への対応状況の確認、SSCの位置づけの再点検、そしてAI導入時のデータ品質・人材・段階的展開の3点です。自社の中国拠点における経理財務体制を、これらのトレンドと照らし合わせて見直してみてください。

参照

- (*1) Full Stack: China’s Evolving Industrial Policy for AI | RAND

- (*2) Action Plan for Promoting High-Quality Development of Digital Finance is Unveiled

- (*3) 会计信息化发展规划(2021-2025年)

- (*4) 关于《国家税务总局关于推广应用全面数字化电子发票的公告》的解读_政策解读_中国政府网

- (*5) 数字中国建设典型案例之十二 | 全国推广数字化电子发票-国家数据局

- (*6) China Briefing News – E-Invoicing Push in China: The Fully Digitalized E-Fapiao Program

- (*7) The e-Fapiao (Fully Digitalized E-Fapiao) in China: New VAT Law | EDICOM

- (*8) https://kjs.mof.gov.cn/zt/kuaijixinxihuajianshe/dzpzkjsjbzshsd/jyjl/202509/P020250904571433729201.pdf

- (*9) https://www.deloitte.com/content/dam/assets-zone1/cn/zh/docs/about/2025/deloitte-cn-ssc-whitepaper-zh-250908.pdf

- (*10) PwC – PwC China: Reimagining Financial Services with AI—A survey of the FS industry in the Chinese Mainland and Hong Kong SAR

- (*11) 德勤 – 生成式人工智能对财务领域的影响 | 德勤中国

- (*12) 德勤 – 德勤中国与用友网络联合发布《跨国企业在华数智化实践白皮书》 | 德勤中国

- (*13) 組み込み AI とは何か

- (*14) L.E.K. Consulting – L.E.K. Consulting’s 2025 Office of the CFO Survey: A Study of AI in the OCFO | L.E.K. Consulting