キャッシュプーリング、グループでのキャッシュ集約、そんなに難しい?

はじめに

グループ企業が複数の国や銀行に口座を持つと、資金が分散して見えにくくなります。キャッシュプーリングやキャッシュ集約は、この散らばった資金を一つにまとめて効率よく使う手法ですが、導入の難易度は種類や運用する国の規制によって大きく変わります。

この記事では、キャッシュプーリングとキャッシュ集約の基本的な仕組みから、種類ごとの難易度の差、税務や法規制の壁、システム連携の課題、そして実際の企業が直面した導入の難所までを順番に整理していきます。

キャッシュプーリングとキャッシュ集約の基本定義と仕組み

キャッシュプーリングとキャッシュ集約の違いと共通点

キャッシュプーリングとキャッシュ集約は、どちらもグループ内の資金を一か所に寄せて管理する考え方です。ただし、それぞれが指す範囲には違いがあります。

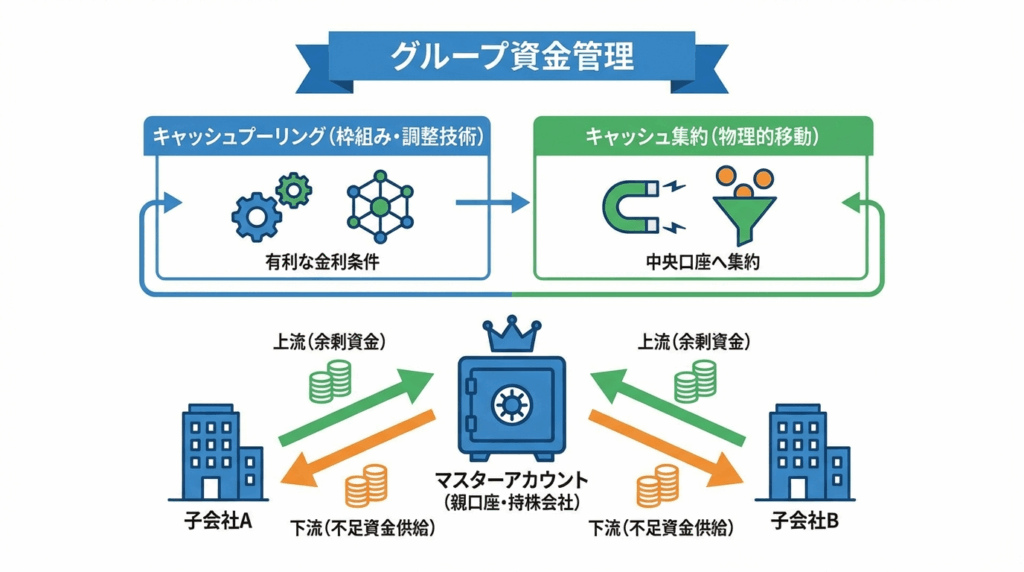

キャッシュプーリングは、グループ企業間で資金の過不足を調整する技術です。各社の銀行口座をマスターアカウントと呼ばれる親口座を通じて管理し、余った資金を集めることでより有利な金利条件を得ることを主な目的としています(参照*1)。

一方、キャッシュ集約は、さまざまな銀行や国にまたがる複数の預金場所から資金を中央の銀行口座へ集める実務を指します。流動性管理と財務部門の業務における重要な戦略として位置づけられています(参照*2)。つまり、キャッシュ集約は資金を物理的に一つの口座へ寄せる行為そのものを指し、キャッシュプーリングはその集約を含むグループ全体の資金管理の枠組みと捉えると整理しやすくなります。

マスターアカウントを中心とした資金移動の全体像

キャッシュプーリングの資金の流れは、マスターアカウントを中心に上流と下流の2方向で動きます。子会社に余剰資金があるときはマスターアカウントへ資金を移します。これが上流の動きです。逆に子会社の残高が不足している場合は、マスターアカウントから必要な資金が供給されます。これが下流の動きです(参照*3)。

こうした仕組みにより、グループ全体の現金を集中させたうえで再配分する流れが生まれます。マスターアカウントは通常、持株会社が管理します(参照*1)。自社の資金移動がどの方向で、どのくらいの頻度で発生しているかを把握することが、導入時の最初のステップになります。

キャッシュプーリングの種類と難易度の差

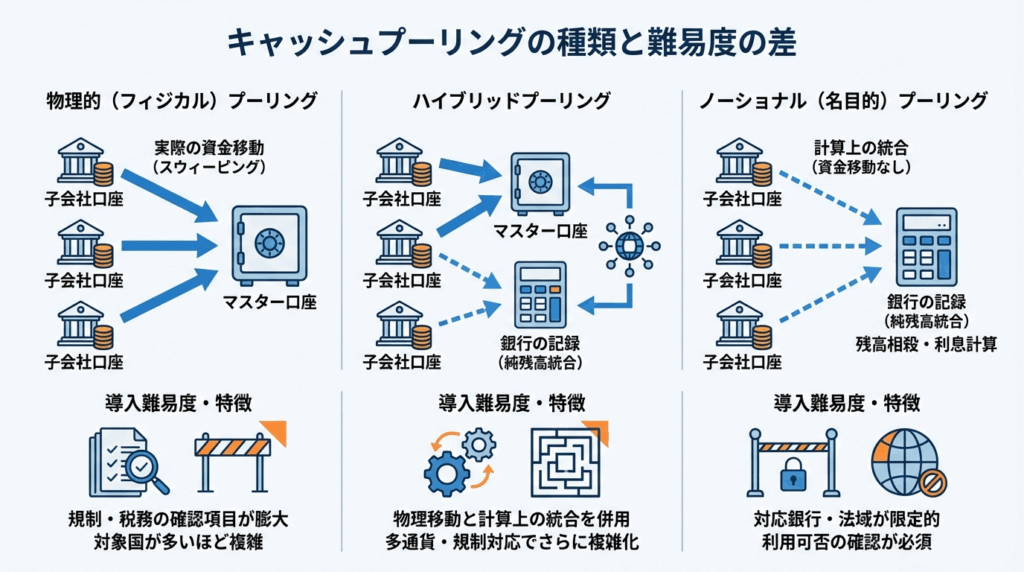

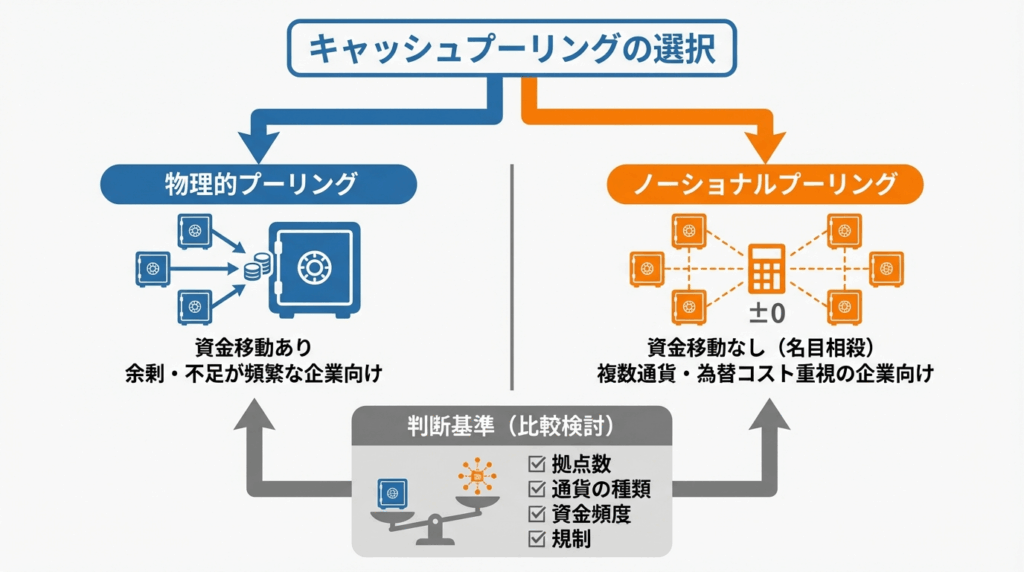

物理的(フィジカル)プーリングの仕組みと導入難易度

物理的プーリングは、子会社の口座から中央のマスター口座へ実際に資金を動かす方式です。各参加企業の残高がマスターアカウントへ移され、資金が必要な企業はそこから受け取ります(参照*1)。

この資金移動は銀行や財務管理システムによって自動化されることが多く、スウィーピングとも呼ばれます。グループのキャッシュフローを直接管理できる点が特徴です(参照*3)。

導入の難易度という点では、物理的プーリングは頻繁に資金の余りと不足が発生する企業に適しているとされます(参照*4)。ただし、実際に資金が移る以上、各国の送金規制や税務上の影響を一つずつ確認する必要があり、対象国が増えるほど導入時の確認項目は膨らみます。

ノーショナル(名目的)プーリングの仕組みと導入難易度

ノーショナルプーリングでは、実際の資金移動は行いません。多国籍企業グループが各社の口座の期末残高を銀行に記録された1つの純残高に結びつける仕組みです。複数の銀行口座と法域にまたがるすべての企業の残高を1つの純残高に集中させ、銀行が一元的に記録します。現金を1つの主要口座へ移転するわけではなく、残高の相殺と利息計算が名目的に行われます(参照*5)。

資金を動かさないため、送金に伴う手数料や為替コストを抑えやすい面があります。複数通貨で事業を展開している企業や為替コストを最小化したい企業にとって有利な選択肢です(参照*4)。一方で、ノーショナルプーリングに対応する銀行や法域が限られるため、自社の拠点がある国で利用可能かどうかを銀行へ直接確認する作業が欠かせません。

ハイブリッドプーリングと多通貨運用の複雑さ

ハイブリッドプーリングは、物理的な資金移動と名目的な残高相殺の両方を組み合わせる方式です。流動性の確保と金利の最適化のバランスを取ることを狙いとしています(参照*4)。

この方式では、一部の拠点には物理的にスウィーピングを行い、別の拠点ではノーショナルで残高を相殺するといった運用になります。通貨が複数にまたがる場合、為替レートの変動や各国の規制への対応が加わるため、管理すべき項目がさらに増えます。自社のキャッシュの流れ、規制環境、税務への影響を評価したうえで、どの構造を選択するかを判断することが求められます(参照*4)。

難易度を左右する主要因――税務・法規制・移転価格

移転価格税制とアームズレングス原則への対応

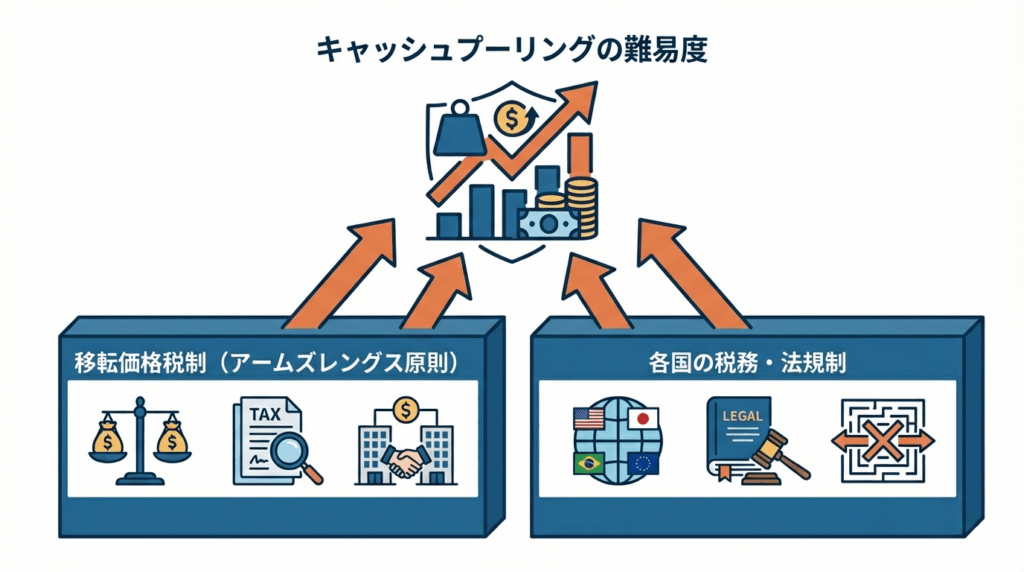

キャッシュプーリングの難易度を大きく引き上げる要因の一つが、移転価格税制への対応です。グループ内で資金を貸し借りする際、その金利が市場の水準と合っているかどうかを税務当局から問われる可能性があります。

2022年1月に公表されたOECD移転価格ガイドラインでは、キャッシュプーリングに関する移転価格税制上の取扱いが詳細に記載されました(参照*6)。このガイドラインは、キャッシュプーリングで得た利益を参加する関連会社に配分することを求めています(参照*7)。

具体的な実務としては、キャッシュプール内で子会社が資金を貸し借りする場合、内部融資の金利を外部の貸し手が提供するであろう範囲内に設定することが求められます。内部融資金利を税規制と整合させることで、税務上の罰則リスクを低減し、法域を超えた遵守を確保する必要があります(参照*4)。ブラジルでも移転価格ルールのOECD枠組みへの統合が進められており、金融取引の対象に保証やキャッシュプーリングなども含め、アームズレングス原則を中核に据える内容が示されています(参照*8)。

各国規制の違いとクロスボーダー運用の障壁

キャッシュプーリングの導入難易度は、運用する国の規制によって大きく変わります。各国にはキャッシュプーリングに関する規制や法制度がそれぞれ異なります。

たとえば米国では、物理的またはノーショナルのキャッシュプールに参加を検討する組織は、広範な税務上の影響を考慮する必要があります。利息控除、源泉税の問題、越境支払いの問題、債務の再分類の可能性など、検討事項は多岐にわたります(参照*5)。

国ごとに異なるこうしたルールを一つずつ洗い出し、クロスボーダーで矛盾が生じないかを確認する作業が、導入の初期段階で必要になります。拠点がある国の規制を一覧にし、物理的プーリングとノーショナルプーリングのどちらが認められているかを整理するところから始めるのが現実的です。

システム統合と自動化――技術的ハードルの実態

ERP・TMSと銀行システムの連携における課題

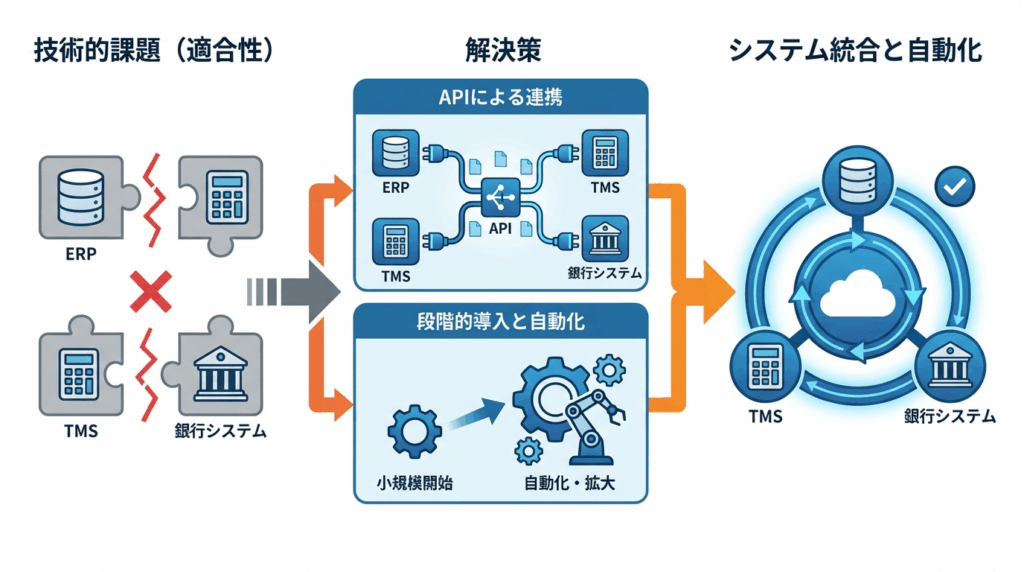

キャッシュプーリングの運用を支えるには、社内のシステムと銀行のシステムをつなぐ必要があります。ここに技術的な難易度が潜んでいます。

主な課題の一つはシステムの適合性です。ERP(企業の基幹業務を管理するシステム)、財務システム、TMS(財務管理システム)を子会社間で統合することは、データ共有の観点から複雑になりがちです(参照*4)。

API(異なるシステム同士をつなぐ接続口)は、複数の銀行パートナーから取引データを集約するのに役立ちます。これにより財務担当者が正確で最新の情報に基づいて判断できるようになります。TMSやERPシステム、あるいはリアルタイムデータ処理機能を持つ専用のツールの活用が欠かせません(参照*2)。

段階的導入とベストプラクティス

システム統合の複雑さに対処するために、企業は段階的な導入を採用するケースがあります。主要な子会社から開始してスケールアップすることで、調整の負荷を下げ、混乱を最小化する狙いがあります(参照*4)。

かつては複雑なTMSを運用するために高度な専門知識が必要でした。しかし現代のプラットフォームは自動化と直感的な設計でこのプロセスを大幅に簡素化しています。財務チームがグループ間のルールをいつでも定義・変更でき、随時スウィープを実行し、複数銀行・複数通貨のキャッシュプーリングを実現できる環境が整いつつあります(参照*3)。導入を検討する際は、まず主要拠点で小規模に始め、運用上の課題を洗い出してから対象を広げていく手順を組み立てることが有効です。

企業事例に学ぶ導入の難所と克服策

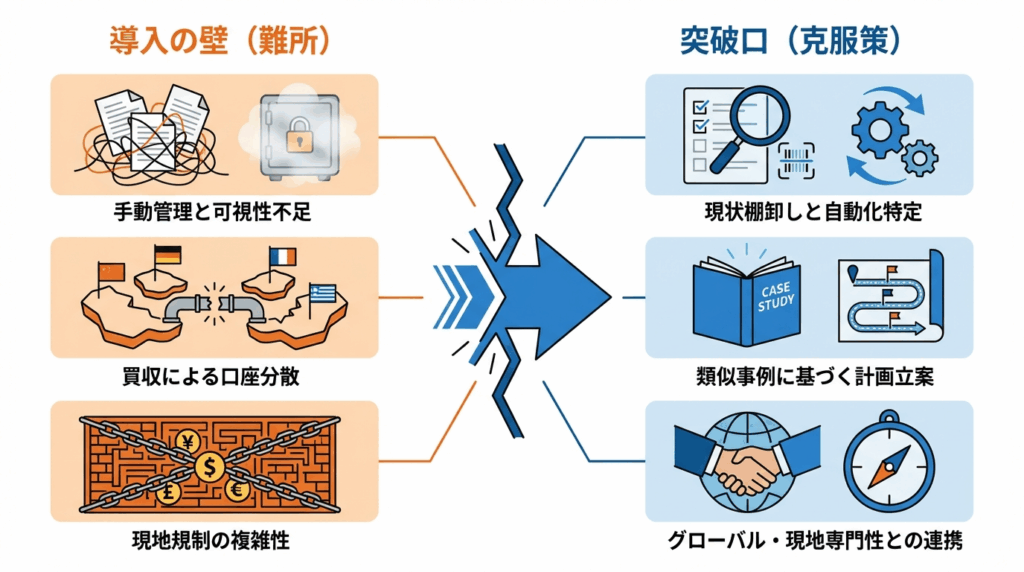

GoodyearがAPAC地域で直面した手動管理からの脱却

タイヤメーカーのGoodyearは、何十年にもわたりアジア太平洋地域で自動化された流動性管理の仕組みを持っていませんでした。同社はこの地域の13市場で複数の銀行と100口座以上を保有していました。その結果、余剰資金は手動で定期的に社内銀行の実体や本社へ振り替えられ、現金の可視性が十分ではありませんでした(参照*9)。

13市場・100口座以上という規模を手作業で管理していた点は、キャッシュプーリング導入前の典型的な課題を浮き彫りにしています。口座数が多いほど資金の全体像が見えにくくなり、手動管理では対応しきれなくなります。まず自社が抱える口座数と振替頻度を棚卸しし、自動化で改善できる領域を特定することが最初の一歩になります。

Berry Globalの買収統合とMotusの南アフリカ初の取り組み

包装メーカーのBerry Globalは、1967年の創業以来さまざまな企業の買収を通じて成長してきました。同社はRPC Group Plcを買収し、事業に135の拠点と25,000人の従業員を追加しました。この買収により、複数の国にまたがる分散した口座と銀行関係が生じたことが、キャッシュプーリング導入の背景にあります(参照*10)。

南アフリカの企業Motusの事例も、導入の難易度を物語っています。南アフリカの為替管理規制が国内外の運転資金に非効率を生んでおり、国境を越えた銀行ソリューションが必要でした。Motusは、グローバルな知見と現地の専門性を持つ金融機関との連携が不可欠だったと述べています(参照*11)。買収による口座の急増や現地規制の壁など、自社の状況に近い事例と照らし合わせて導入計画を立てることが実務上有効です。

難易度の比較と自社に合った選び方の判断基準

キャッシュプーリングの種類によって、導入の難易度と得られる効果は異なります。物理的プーリングでは子会社の口座から中央のマスター口座へ実際に資金が移動するスウィーピング方式を取ります。一方、ノーショナルプーリングでは現金の実際の移動はなく、口座残高を名目的に相殺し、銀行がプール全体の純ポジションに対して利息を計算します(参照*3)。

どちらを選ぶかの判断にあたっては、いくつかの観点を整理する必要があります。物理的プーリングは、頻繁に余剰と不足が発生する企業に適しています。ノーショナルプーリングは、複数通貨で事業を展開している企業や為替コストを抑えたい企業に有利です。企業は現金の流れ、規制、税務への影響を評価して構造を選択すべきとされています(参照*4)。

さらに、移転価格分析にあたっては4段階のアプローチで進める手法も提唱されています(参照*12)。自社の拠点数、通貨の種類、資金の余剰と不足の頻度、対象国の規制を一覧にしたうえで、物理的・ノーショナル・ハイブリッドのどれが最も運用しやすいかを比較検討することが判断の出発点になります。

おわりに

キャッシュプーリングやキャッシュ集約の難易度は、プーリングの種類、対象国の規制、移転価格税制への対応、そしてシステム統合の範囲によって決まります。一律に「難しい」「簡単」とは言い切れないところがこのテーマの特徴です。

自社の口座数、拠点がある国の規制、資金の流れのパターンを棚卸しし、段階的に導入を進めることで、難易度を管理可能な範囲に収められます。各章で取り上げた判断基準や企業事例を手がかりに、自社に合った導入計画を組み立ててみてください。

参照

- (*1) European Central Bank – Cash pooling under AnaCredit

- (*2) The Global Treasurer – Understanding Cash Concentration in Corporate Finance

- (*3) All about Cash Pooling: Definition, Method, Advantages

- (*4) Best cash pooling practices and strategies for centralized cash

- (*5) What is Cash Pooling?

- (*6) PwC – 金融取引移転価格シリーズ 第3回:キャッシュプーリング

- (*7) 移転価格ガイドライン2022発行の影響―金融取引にかかる取扱い

- (*8) Conversion of the Brazilian transfer pricing rules into the OECD framework

- (*9) Goodyear Integrates Automated Solutions

- (*10) Berry Global Centralizes Liquidity With Notional Pooling

- (*11) Notional pooling reshapes Motus’ financial strategy

- (*12) IBFD – Transfer Pricing and Intra-Group Financing